21世纪经济报谈 记者李愿 北京报谈j9九游会真人

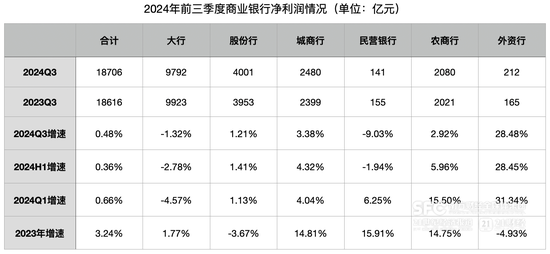

11月22日,金融监管总局发布2024年三季度银行业保障业主要监管方针数据情况长远,前三季度生意银行累计完简约利润1.9万亿元,同比增长0.5%,较上半年的0.4%进步0.1个百分点。

限度三季度末,生意银行不良贷款余额3.4万亿元,较二季末增多371亿元;不良贷款率1.56%,较二季末执平。生意银行(不含异邦银行分行)本钱迷漫率为15.62%,较二季末高涨0.08个百分点;一级本钱迷漫率为12.44%,较二季末高涨0.05个百分点;中枢一级本钱迷漫率为10.86%,较二季末高涨0.12个百分点。

11月19日,金融监管总局局长李云泽在第三届国外金融魁首投资峰会上示意,现在,中国内地金融业总钞票约490万亿元东谈主民币,银行业、保障业畛域分列专家第一和第二,驱动举座正经,风险总体可控。银行业本钱和拨备总数约50万亿元,保障公司详尽偿付才智迷漫率196%,主要“体检方针”齐处于“健康区间”,尤其寰宇性银行本钱迷漫率近16%、拨备笼罩率超240%,实足或者平安应付各类风险挑战。

民营银行净利润下落9.03%

21世纪经济报谈记者据生意银行主要方针分机构类情况表测算,前三季度大行、股份行、城商行、民营银行、农商行、外资行净利润增速辨认为-1.32%、1.21%、3.38%、-9.03%、2.92%、28.48%。

对比上半年这些类型银行的净利润增速,不错看到大行净利润增速虽仍为负,但一经聚拢两个季度改善,从一季度的-4.57%升至-1.32%。六大行前三季度归母净利润增速(集团口径,与上述口径略有区别)也体现了这一趋势,工农建中邮储交归母净利润增速辨认为0.13%、3.38%、0.13%、0.52%、0.22%、-0.69%,辨认较上半年增速进步2.02、1.38、1.93、1.76、1.73、0.94个百分点。

股份行净利润增速在二季度略有改善后又出现了环比下落,但仍高于一季度增速;民营银行净利润增速大幅下滑,从上半年的-1.94%降至-9.03%。个别民营银行流露了三季度报,网商银行财报长远,该行前三季度净利润为22.60亿元,同比增长-17.43%,前三季度该行营业收入有增长,但营业开销中的钞票减值亏蚀也大幅增多。

还有部分民营银行流露了本钱相关数据,限度三季度末,中关村银行中枢一级本钱迷漫率为10.63%,较二季度末下落0.88个百分点;华瑞银行中枢一级本钱迷漫率为11.53%,较二季度末下落0.33个百分点;亿联银行中枢一级本钱迷漫率为12.00%,较二季度末下落0.58个百分点;蓝海银行中枢一级本钱迷漫率为12.52%,较二季度末进步0.34个百分点。

金融监管总局生意银行主要方针分机构类情况表长远,限度三季度末,民营银行不良贷款余额为240亿元,较二季度末增多12亿元;不良率为1.79%,较二季度末增多0.04个百分点;拨备笼罩率为224.44%,较二季度末下落2.7个百分点;钞票利润率为0.92%,较上半年下落0.1个百分点;净息差为4.13%,降至历史新低;本钱迷漫率为12.18%,环比下落0.26个百分点,且与城商行差距进一步拉大(从二季度末的12.71%升至三季度末的12.86%)。

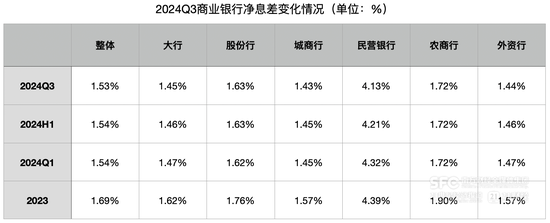

净息差降至1.53%

净息差仍是刻下生意银行高度顺心的方针。金融监管总局数据长远,前三季度生意银行净息差为1.53%,在二季度片时企稳后,三季度又再次下落,但降幅明显放松,较上半年下落0.01个百分点。

分银行类型看,大行、股份行、城商行、民营银行、农商行、外资行净息差辨认为1.45%、1.63%、1.43%、4.13%、1.72%、1.44%,辨认较上半年下落0.01、0、0.02、0.18、0、0.02个百分点。

关于净息差下落,中信证券凭证上市银行数据分析合计,前三季度净息差降幅延续收窄,主若是欠债端成本省俭支执息差,银行欠债结构优化和2023年以来屡次进款挂牌利率下调见效逐渐体现。“25家流露净息差上市银行平均净息差(算术平均)为1.68%,取相同银行比拟,较2023年全年下行16bps,较2024年上半年下行2bps。”

大行净息差为稳步小幅下行趋势,上半年、前三季度均环比下落0.01个百分点。具体来看,工农建中邮储交前三季度净息差辨认为1.43%、1.45%、1.52%、1.41%、1.89%、1.28%,环比下落0、0、0.02、0.03、0.02、0.01个百分点。

城商行净息差环比下落0.02个百分点,在大行、股份行、城商行、农商行中降幅最大。近期,机构在调研上市城商行时大宗顺心了净息差问题。青岛银行示意,下一步在欠债端,一是优化欠债结构,进步进款占比、优化欠债大类结构;二是压降进款成本,加强进款利率阛阓化诊治机制,执续拓展低成本进款。杭州银行示意,商酌新披发贷款利率仍不才行、存量按揭利率下调,以及存量贷款重订价身分影响,来岁净息差仍存不才行压力。将执续开展大类钞票建立和订价处理,增多信用小微、中小企业等高收益贷款投放,进步低付息中枢进款占比,以缓解净息差的下落进度。上海银行示意,预测2025年进款付息成本连接保执改善趋势,息差收窄趋势将有所减缓。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:王馨茹 j9九游会真人